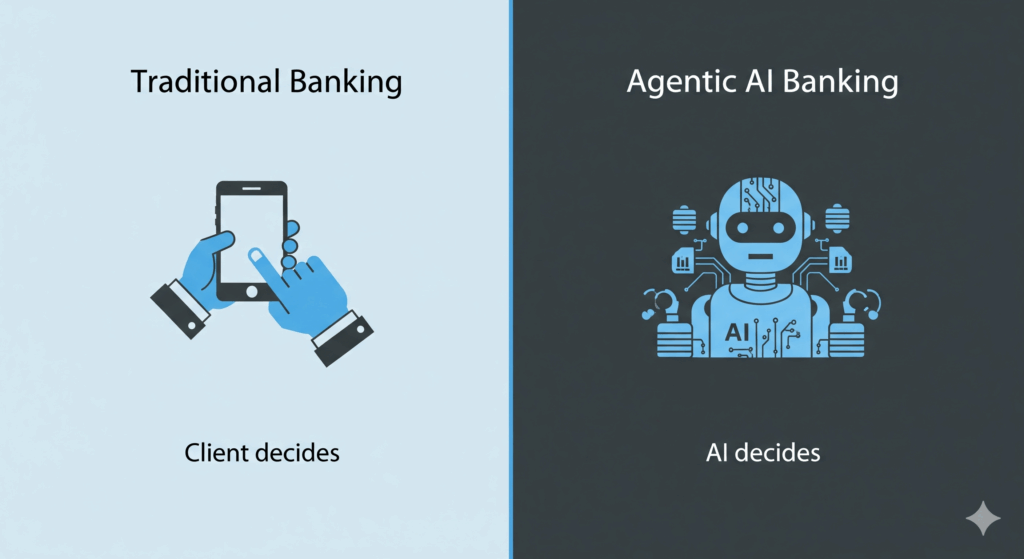

Jeszcze kilka lat temu innowacja w bankowości oznaczała aplikację mobilną, szybki przelew czy prosty onboarding online. Dziś McKinsey stawia tezę znacznie mocniejszą: era inercji w bankowości detalicznej i dla MŚP się kończy. Powód? Agentic AI – systemy sztucznej inteligencji, które nie tylko odpowiadają na polecenia, ale same inicjują działanie w imieniu klienta.

To fundamentalna zmiana. Klient nie musi już podejmować decyzji – zrobi to algorytm, kierując się danymi i najlepszą opcją tu i teraz. Jeśli do tej pory o lojalności decydowało przyzwyczajenie („mam konto tam, gdzie rodzice”), to w erze Agentic AI wygra ten, kto zapewni większą wartość i natychmiastową korzyść.

Potencjał liczony w bilionach

McKinsey szacuje, że Agentic AI może wygenerować globalnie nawet 2,7 biliona USD dodatkowej wartości w sektorze bankowym i finansowym.

Co więcej, 25–45% przychodów banków detalicznych znajduje się w zasięgu oddziaływania tej technologii. To oznacza, że dotychczasowe modele biznesowe – oparte na lojalności klientów i skali sieci – mogą zostać poważnie zachwiane.

Dobrym przykładem jest Yu’e Bao – produkt Ant Group, który w latach 2013–2017 pozwalał automatycznie przesuwać niewykorzystane środki klientów Alipay na fundusz rynku pieniężnego. Efekt? W szczytowym momencie aktywa przekroczyły 268 mld USD, czyniąc z Yu’e Bao największy fundusz tego typu na świecie. I to w ciągu zaledwie kilku lat. Mechanizm był prosty – klient nie musiał nic robić, bo agent finansowy robił to za niego.

Praktyczne scenariusze

1. MŚP i zarządzanie płynnością

Polska firma transportowa czy mały eksporter nie zatrudnia CFO. Agentic AI może analizować przepływy finansowe i automatycznie przesuwać nadwyżki środków na lokaty overnight, a w razie ryzyka niedoboru – uwalniać środki. Tego typu rozwiązania już testują fintechy.

2. Kredyty „w tle”

Zamiast kampanii masowych, agent analizuje wzrost kosztów (np. importu surowców) i w odpowiednim momencie proponuje kredyt obrotowy. Dane finansowe pobiera z systemu księgowego lub fakturowego. Dla klienta – mniej formalności, dla banku – trafniejszy timing.

3. KYC i AML

Weryfikacja beneficjentów rzeczywistych w MŚP to dziś kosztowny i czasochłonny proces. Agentic AI może automatycznie pobierać dane z rejestrów publicznych, analizować strukturę właścicielską i przygotować raport do zatwierdzenia przez analityka. To nie zastępuje człowieka, ale radykalnie skraca czas obsługi.

Bariery i ryzyka

- Regulacyjne – polski nadzór (KNF), MiFID II czy RODO stawiają wysokie wymagania dotyczące przejrzystości i odpowiedzialności za decyzje. Kto odpowiada, gdy algorytm wybierze produkt niekorzystny dla klienta?

- Technologiczne – wiele banków działa na systemach IT sprzed dekad, spiętych warstwą API. To utrudnia budowę architektury, w której agenty mogą działać w czasie rzeczywistym.

- Zaufanie klientów – według badań McKinsey na rynkach zachodnich ponad połowa klientów deklaruje gotowość, by zaufać AI w prostych decyzjach finansowych. W Polsce dominuje jeszcze ostrożność – klienci chcą mieć poczucie kontroli, zanim oddadzą decyzję algorytmowi.

Polski kontekst

Polska bankowość jest często stawiana za wzór w Europie pod względem cyfryzacji – aplikacje mobilne czy szybkie przelewy są na bardzo wysokim poziomie. Problem w tym, że to wciąż bankowość reaktywna. Klient musi kliknąć, zatwierdzić, porównać.

Tymczasem fintechy działające w Polsce – Revolut Business, Monese, Kontomatik – wprowadzają elementy agentowe szybciej niż duże banki. Dla sektora MŚP, który jest w Polsce słabo zdigitalizowany, Agentic AI może być przełomem: dać małej firmie narzędzia finansowe klasy „enterprise” bez konieczności zatrudniania działu finansowego.

Co robić dziś?

Dla banków:

- zacząć od pilotażu w procesach niskiego ryzyka (np. zarządzanie płynnością MŚP, KYC light),

- inwestować w architekturę API i przygotować zasady nadzoru nad agentami (governance AI),

- edukować klientów, pokazując nie magię, a konkretne oszczędności czasu i pieniędzy.

Dla MŚP:

- testować proste narzędzia AI w księgowości, fakturowaniu czy analizie cash-flow,

- budować świadomość właścicieli, że AI to nie eksperyment, ale realny sposób na obniżenie kosztów i lepsze decyzje.

Podsumowanie

Agentic AI to nie kolejny buzzword. To technologia, która realnie zmienia sposób podejmowania decyzji finansowych. McKinsey ostrzega: do 45% przychodów banków detalicznych może być zagrożone.

Dla polskich banków to pytanie nie brzmi „czy”, ale „kiedy”. Jeśli sektor wykorzysta przewagę w cyfrowej bankowości mobilnej i przełoży ją na wdrożenia Agentic AI, ma szansę utrzymać silną pozycję w Europie. Jeśli nie – przewagę przejmą fintechy i gracze zagraniczni.

Raport McKinsey: https://www.mckinsey.com/industries/financial-services/our-insights/the-end-of-inertia-agentic-ais-disruption-of-retail-and-sme-banking